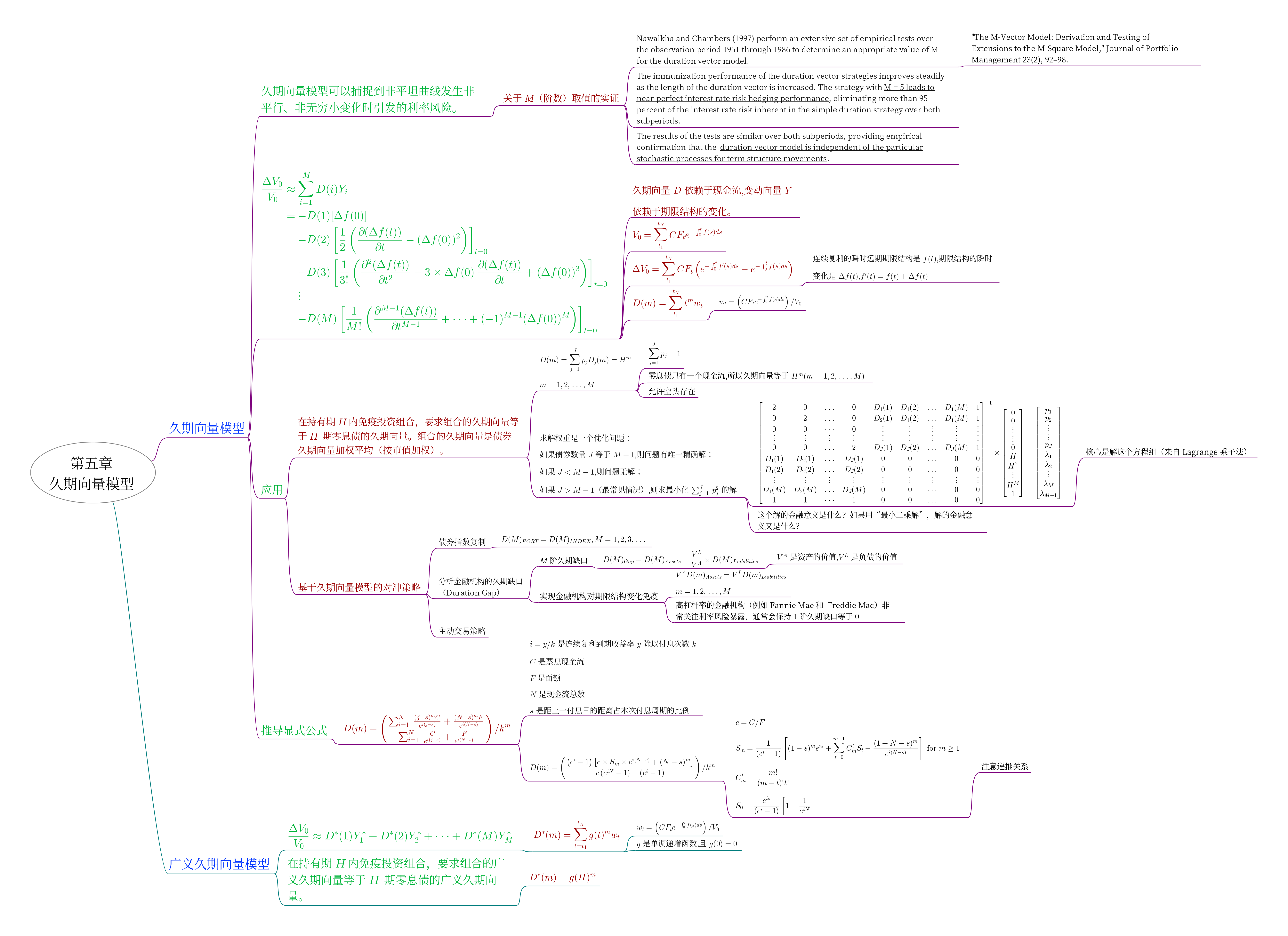

《Interest Rate Risk Modeling》第五章:久期向量模型

《Interest Rate Risk Modeling》第五章知识思维导图

《Interest Rate Risk Modeling》第五章:久期向量模型

久期向量模型

思维导图

久期向量的推导

\[V_0 = \sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}\] \[V^\prime_0 = \sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f^\prime(s)ds}\] \[\begin{aligned} \frac{V_0^{\prime} - V_0}{V_0} &= \frac{1}{V_0 } \sum_{t=t_1}^{t_n} CF_t (e^{-\int_0^t f^{\prime}(s)ds} - e^{-\int_0^t f(s)ds})\\ &=\frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds}(e^{-\int_0^t \Delta f(s)ds}-1)\\ &=\sum_{t=t_1}^{t_n} w_t(e^{-\int_0^t \Delta f(s)ds}-1) \end{aligned}\] \[h(t) = e^{-\int_0^t \Delta f(s)ds}\]久期向量

对 $h(t)$ 在 $0$ 做 Taylor 展开:

\[\begin{aligned} h(t) &= e^{-\int_0^t \Delta f(s)ds}\\ &= h(0) + \frac{1}{1!}\frac{dh}{dt}|_{t=0}t + \frac{1}{2!}\frac{d^2h}{dt^2}|_{t=0}t^2 + \cdots + \frac{1}{n!}\frac{d^nh}{dt^n}|_{t=0}t^n+ \varepsilon\\ &= 1 + \frac{1}{1!}t\left(-\Delta f(t)\right)|_{t=0} + \frac{1}{2!}t^2\left(\Delta f(t)^2 - \frac{d\Delta f}{dt}\right)|_{t=0} + \cdots + \frac{1}{n!}t^n\left(-\frac{d^{n-1}\Delta f}{dt^{n-1}} + \cdots + (-1)^{n}\Delta f(t)^n\right)|_{t=0}+ \varepsilon\\ \end{aligned}\]$h(t)$ 可以表示为 $t$ 级数与期限结构变化($\Delta f$)的组合,进而得到久期向量的表达式:

\[D(m) =\sum_{t=t_1}^{t_n} w_t t^m\]广义久期向量

$g(s)$ 是一个单调递增函数,且 $g(0) = 0$。

如果令 $x = g(s)$,于是有 $s = g^{-1}(x)$,那么

\[\begin{aligned} h(t) &= e^{-\int_0^t \Delta f(s)ds}\\ &=e^{-\int_0^{g(t)} \Delta f(g^{-1}(x))\frac{1}{g\prime(g^{-1}(x))} dx} \end{aligned}\]令 $k(x) = \Delta f(g^{-1}(x))\frac{1}{g\prime(g^{-1}(x))}$,参照上面的过程,对

\[e^{-\int_0^{g(t)} \Delta f(g^{-1}(x))\frac{1}{g\prime(g^{-1}(x))} dx}\]在 $0$ 做 Taylor 展开,那么 $h(t)$ 可以表示为 $g(t)$ 级数与期限结构变化($k$)的组合,进而得到广义久期向量的表达式:

\[D^{\ast}(m) =\sum_{t=t_1}^{t_n} w_t g(t)^m\]一些想法

- 广义久期向量的想法类似于对时间做了“测度变换”。

- 目前的久期向量免疫算法得到的权重保证 $L^2$ 范数最小,如果要求解是“稀疏的”,可以考虑用 $L^1$ 范数最小的解。

- 解的稀疏性对指数复制来说可能是个有意义的问题。

本文由作者按照 CC BY 4.0 进行授权