QuantLib 金融计算——随机过程之一般 Black Scholes 过程

介绍 QuantLib 一般 Black Scholes 过程的使用。

QuantLib 金融计算——随机过程之一般 Black Scholes 过程

由于版本问题,代码可能与最新版不兼容。

QuantLib 金融计算——随机过程之一般 Black Scholes 过程

载入模块

1

2

3

4

5

6

import QuantLib as ql

import pandas as pd

import numpy as np

import seaborn as sn

print(ql.__version__)

1

1.12

一般 Black Scholes 过程

quantlib-python 中 Black Scholes 框架下常见的几种随机过程均派生自基类 GeneralizedBlackScholesProcess,而 GeneralizedBlackScholesProcess 模拟下列 SDE 描述的一维随机过程:

等式使用风险中性漂移而不是一般漂移 $\mu$。风险中性利率由股息率 $q(t)$ 调整,并且相应的扩散项是 $\sigma$。

作为基类,GeneralizedBlackScholesProcess 的构造函数为

1

2

3

4

GeneralizedBlackScholesProcess(x0,

dividendTS,

riskFreeTS,

blackVolTS)

其中:

x0:QuoteHandle对象,表示 SDE 的起始值;dividendTS:YieldTermStructureHandle对象,表示股息率的期限结构riskFreeTS:YieldTermStructureHandle对象,表示无风险利率的期限结构blackVolTS:BlackVolTermStructureHandle对象,表示波动率的期限结构

GeneralizedBlackScholesProcess 提供了相应的检查器,返回构造函数接受的关键参数:

stateVariable;dividendYield;riskFreeRate;blackVolatility

从 StochasticProcess1D 继承来的离散化函数 evolve,描述 SDE 从 $t$ 到 $t + \Delta t$ 的变化。

QuantLib 提供了一些具体的派生类,这些类代表众所周知的具体过程,如

BlackScholesProcess:没有股息率的一般 BS 过程;BlackScholesMertonProcess:一般 BS 过程;BlackProcess:一般 Black 过程;GarmanKohlagenProcess:包含外汇利率的一般 BS 过程

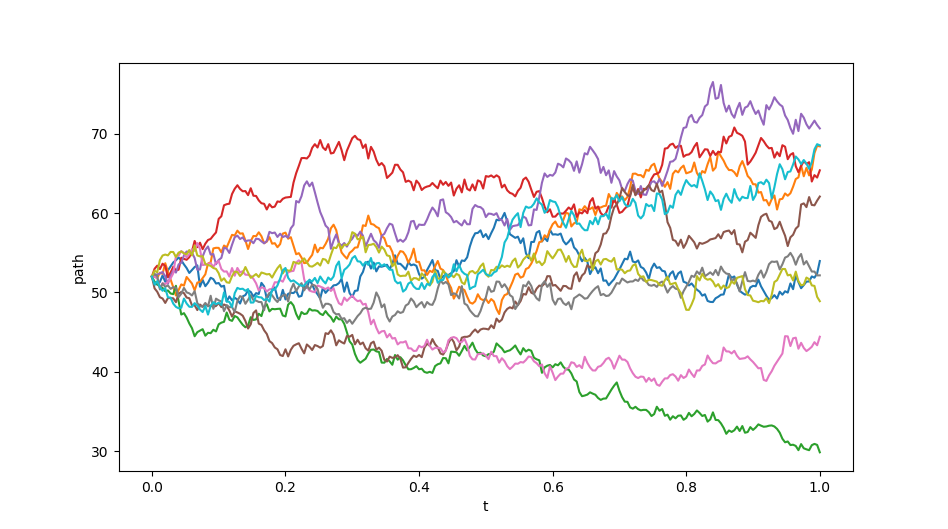

这些派生类在构造和调用方式上大同小异,在下面的例子中,我们将建立一个具有平坦无风险利率、股息率和波动率期限结构的 Black-Scholes-Merton 过程,并画出模拟结果。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

def testingStochasticProcesses1():

refDate = ql.Date(27, ql.January, 2019)

riskFreeRate = 0.0321

dividendRate = 0.0128

spot = 52.0

vol = 0.2144

cal = ql.China()

dc = ql.ActualActual()

rdHandle = ql.YieldTermStructureHandle(

ql.FlatForward(refDate, riskFreeRate, dc))

rqHandle = ql.YieldTermStructureHandle(

ql.FlatForward(refDate, dividendRate, dc))

spotQuote = ql.SimpleQuote(spot)

spotHandle = ql.QuoteHandle(

ql.SimpleQuote(spot))

volHandle = ql.BlackVolTermStructureHandle(

ql.BlackConstantVol(refDate, cal, vol, dc))

bsmProcess = ql.BlackScholesMertonProcess(

spotHandle, rqHandle, rdHandle, volHandle)

seed = 1234

unifMt = ql.MersenneTwisterUniformRng(seed)

bmGauss = ql.BoxMullerMersenneTwisterGaussianRng(unifMt)

dt = 0.004

numVals = 250

bsm = pd.DataFrame()

for i in range(10):

bsmt = pd.DataFrame(

dict(

t=np.linspace(0, dt * numVals, numVals + 1),

path=np.nan,

n='p' + str(i)))

bsmt.loc[0, 'path'] = spotQuote.value()

x = spotQuote.value()

for j in range(1, numVals + 1):

dw = bmGauss.next().value()

x = bsmProcess.evolve(bsmt.loc[j, 't'], x, dt, dw)

bsmt.loc[j, 'path'] = x

bsm = pd.concat([bsm, bsmt])

sn.lineplot(

x='t', y='path',

data=bsm,

hue='n', legend=None)

testingStochasticProcesses1()

本文由作者按照 CC BY 4.0 进行授权